フィリピンのローカルの保険はいくつかありますが、今回はその中でも割と有名で人気が高い「Paciffic Cross(パシフィック クロス)」の保険プランについて紹介します。

Pacific Crossは以前までBlue Cross(ブルー クロス)という名前でした。

パシフィック クロスのプラン

パシフィック クロスのホームページに行くとメニューに「MEDICAL INSURANCE」というメニューがあるので、こちらをクリックすると、保険のプランを確認できます。

パシフィック クロスのホームページに行くとメニューに「MEDICAL INSURANCE」というメニューがあるので、こちらをクリックすると、保険のプランを確認できます。

パシフィック クロスが提供している保険プランは以下の8種類ありますが、私たち日本人が個人で購入できる保険の中でオススメなのが「Select」タイプです。

- Blue Royale

- LifeStyle

- Select

- Premier

- Critical Cover Extra

- Blue Royale DuoProtect

- BC Flexi Access

- Blue Royale Premier

Selectタイプを勧める理由は単純に保障額が高いからです。

しかし、高いといっても日本で購入可能な海外旅行傷害保険には比べ物にならないぐらい劣ります。

海外旅行傷害保険の場合、保険費が年額20万を超えるのでかなりの出費になりますし、移住のような長期滞在の場合、延長できない場合もあります。

そのため「保険費を抑えたい方」や「長期で滞在予定の方」にはフィリピンの保険に加入するのがおすすめ。

Selectプランについて

Selectプランには「Select Plus」と「Select Standard」という2つのプランがあります。

2つの違いは、次のようになります。

Select Plus

①契約した年に病気や怪我などで保険を使ったとしても次の年に更新する時には、その保障額が初期の金額にリセットされる。

②保証額は病気単位ではなく、上限値のみが設定されている。

Select Standard

①契約後、病気や怪我で1度保険を使ってしまうと残りの保障額が減っていく。次の年の更新時に、保証額はリセットされない。しかし、保険を使い続けるには更新が必要。

②保証額の上限は病気単位で設定されており、合計するとSelect Plusより多い。

Select Plusの場合、例えば1年の保証額が150万ペソだとすると、入院や怪我などでその金額分を使うことが可能です。そして次の年の更新により、また150万ペソ分使えるようになります。

一方、Select Standardの場合は、「癌は150万ペソまで」、「デング熱は10万ペソまで」のように病気単位で保証される額が決まって、全補保証額の合計はSelect Plusよりも高いです。

しかし、Select Standardの場合、Select Plusのように年度更新しても保証額がリセットされないので、使えば使いほど利用できる保証額が減っていきます。

どちらが良いかは人によりますが、病気がちの人や10年や20年などフィリピンに長期で滞在する予定の方は「Select Plus」の方がおすすめです。

ちなみに、値段は「Select Standard」の方が安いです。

Selectプランの料金について

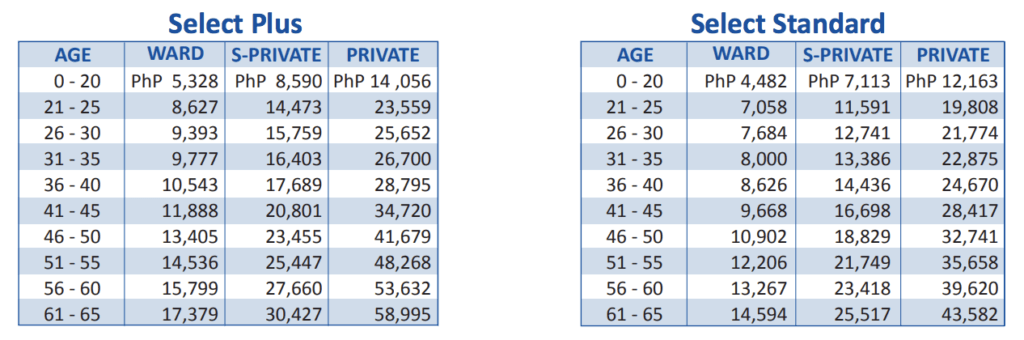

こちらは公式サイトに記載されている料金表です(2019年5月現在)。

左側が「Select Plus」の料金プランで、右側が「Select Standard」の料金プランです。

項目「AGE」は年齢のことで、年齢が高くなるにつれ、保険料も高くなります。

「WARD」、「S-PRIVATE」、「PRIVATE」というのは入院時の部屋のタイプを表すもので、WARDは大部屋で多くの患者と部屋を共有することになります。そして、「S-PRIVATE」は少人数部屋で、「PRIVATE」は個室です。

「WARD」は保険料が安いですが、他患者からの感染症の心配もあるので、できれば「S-PRIVATE」か「PRIVATE」の方がいいでしょう。

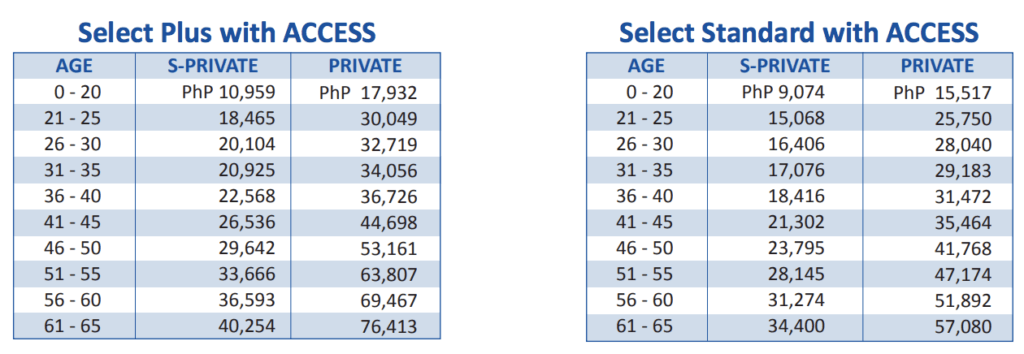

ちなみに、両プランでは、手術時に一旦自腹でお金を払い、後日保険会社からお金を返金してもらうという流れになるので、手持ちのお金がない場合は治療を受けることができません。

それでは困るという人のため、「ACCESS」というプランもあります。

これはキャッシュレスサービス付きのカードプランで、要は病院で治療を受ける際に、病院と保険会社でお金のやり取りを済ませてくれるので、自腹でお金を払う必要がありません。

ただし、通常プランに比べ、保険料は高くなってしまいます。

| Select Plus | 26,700ペソ |

|---|---|

| Select Plus with ACCESS | 34,056ペソ |

| Select Standard | 22,875ペソ |

| Select Standard with ACCESS | 29,183ペソ |

手持ちのお金に余裕がない場合は、高くなってしまいますが、ACCESSプランにしておいた方がいいでしょう。

保険の保障内容と保証額について

最大保証額はプランによって異なります。、WARDが「500,000ペソ」、SEMI-PRIVATE「750,000ペソ」、PRIVATEが「1,500,000ペソ」です。

緊急外来も可能で、病気だけでなく突然の怪我にも対応しています。

また、年に1度、無料で健康診断を受けることもできます。

詳しい内容については、英語ですが、以下のPDF(4ページ〜)に書かれているので、チェックしてみてください。

更新時にプランを変更することは可能か?

Standard Plusの場合、初年度は「SEMI-PRIVATE」、次年度は「PRIVATE」に変更することは可能かどうか問い合わせてみたところ、可能とのことでした。

ただし、謎仕様で、プラン変更後の1年間、契約はPRIVATEになるのに、適用される保証の額はSEMI-PRIVATEの75マンペソになるとのことでした。

なので、長期利用を考えていらっしゃる方は最初からPRIVATEの方が安心かなぁと思います。

加入時の注意事項

- 証券記載日から30日間は事故による怪我以外使えない。

- 以下の場合には保険が適用されない

・先天性の病気

・美容整形による怪我や病気

・性病やHIV

・不妊治療

・出産に関するもの

・自殺行為による怪我 など

当然のことですが、すでに持っている病気を新しく契約する保険を使って治療することはできません。

最後に

無保険の人は早めの加入をお勧めします。

フィリピンは物価が安い国ですが、医療費に関しては高額と言われています。

万一、重い病気や怪我をした場合、かなり高額の医療費を請求されかねません。ちなみに無保険の場合、デング熱の治療は入院費込みで10万円以上かかると言われています。

病気になってからでは遅いので、長期滞在予定の方で、海外保険がない方は検討してみてください。